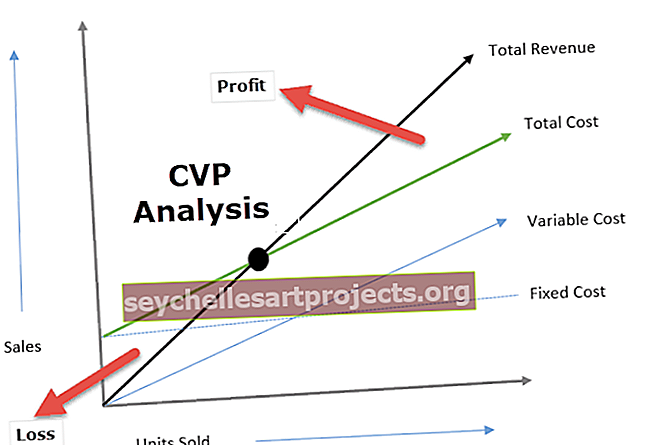

Kustannusten määrän voittoanalyysi (esimerkkejä, kaava) | Mikä on CVP-analyysi?

Kustannusmaksutulon analyysin (CVP-analyysi) määrittely

Kustannusten määrävoittoanalyysi (CVP) tarkastelee erilaisten volyymitasojen ja kustannusten vaikutusta liikevoittoon ja määrittää kannattavuusrajan kustannusrakenteille, joiden myyntimäärä on erilainen, mikä auttaa johtajia tekemään taloudellisia päätöksiä lyhyellä aikavälillä .

Selitys

- Kustannusten voittoanalyysi sisältää analyysin myyntihinnasta, kiinteistä kustannuksista, muuttuvista kustannuksista, myytyjen tuotteiden määrästä ja siitä, miten se vaikuttaa liiketoiminnan voittoon.

- Yrityksen tavoitteena on ansaita voittoa, ja voitto riippuu monista tekijöistä, joista merkittävimpiä ovat valmistuskustannukset ja myynnin määrä. Nämä tekijät ovat suurelta osin riippuvaisia toisistaan.

- Myynnin määrä riippuu tuotantomäärästä, joka puolestaan liittyy kustannuksiin, joihin tuotantomäärä, tuotevalikoima, liiketoiminnan sisäinen tehokkuus, käytetty tuotantomenetelmä jne. Vaikuttavat.

- CVP-analyysi auttaa johtoa selvittämään kustannusten ja tulojen välisen suhteen voiton tuottamiseksi.

- CVP-analyysi auttaa heitä BEP Formulaan erilaisille myyntimäärille ja kustannusrakenteille.

- CVP-analyysitietojen avulla johto voi paremmin ymmärtää kokonaistuloksen ja päättää, mitkä yksiköt sen pitäisi myydä parhaan tuloksen saavuttamiseksi tai tietyn voiton saavuttamiseksi.

Kustannusvolyymien tulosanalyysin merkitys

CVP-analyysi auttaa määrittämään tason, jolla kaikki merkitykselliset kustannukset saadaan takaisin, eikä ole voittoa tai tappiota, jota kutsutaan myös kannattavuusrajaksi. Juuri siinä vaiheessa myynnin määrä vastaa kokonaiskustannuksia (sekä kiinteitä että muuttuvia). CVP-analyysi auttaa päätöksentekijöitä ymmärtämään myynnin määrän, hinnan ja muuttuvien kustannusten muutoksen vaikutuksen yhteisön tulokseen pitäen kiinteät kustannukset muuttumattomina.

CVP-analyysi auttaa ymmärtämään yhtäältä voittojen ja kustannusten sekä toisaalta volyymin suhdetta. CVP-analyysi on hyödyllinen asetettaessa joustavia budjetteja, jotka osoittavat kustannukset toiminnan eri tasoilla. CVP-analyysi on hyödyllinen myös silloin, kun yritys yrittää määrittää myynnin tason tavoiteltujen tulojen saavuttamiseksi.

Kustannusten määrän voittoanalyysikaava

Kustannusvoitto-analyysikaava lasketaan seuraavasti:

Esimerkkejä kustannusvoitto-analyysistä

Ymmärretään esimerkkejä kustannusvoitto-analyysistä muutaman esimerkin avulla:

Esimerkkejä # 1

XYZ haluaa ansaita 100000 dollarin vuotuisen voiton laitteiden myynnistä. Yksityiskohtaiset tiedot valmistuksesta ja vuotuisesta kapasiteetista ovat seuraavat:

Yhdistä yllä olevien tietojen perusteella numerot CVP-yhtälöön:

- 10000 * p = (10000 * 30) + 30000 + 100 000 dollaria

- 10000p = (300000 dollaria + 30000 dollaria + 100000 dollaria)

- 10000p = 430000 dollaria

- Yksikköhinta = (430000 dollaria / 10000) = 43 dollaria

Siten yksikköhinta on 43 dollaria, mikä tarkoittaa, että XYZ: n on hinnoiteltava tuote 43 dollaria ja sen on myytävä 10000 yksikköä saavuttaakseen tavoitellun 100000 dollarin voiton. Lisäksi voimme nähdä, että kiinteät kustannukset pysyvät vakioina (30000 dollaria) myynnin tasosta riippumatta.

Esimerkkejä 2

ABC Limited on aloittanut sähkötuulettimien valmistuksen. Yhtiön johto on kiinnostunut tuntemaan kannattavuusrajan, josta ei tule voittoa / tappiota. Alla on aiheutuneita kustannuksia koskevat tiedot:

ABC: n myymien yksiköiden määrä: (300000 dollaria / 300 dollaria) = 1000 yksikköä

Vaihteleva yksikkökohtainen hinta = (240000 dollaria / 1000) = 240 dollaria

- Osuus yksikköä kohden = Myyntihinta yksikköä kohti - Muuttuva hinta yksikköä kohti

- = (300 dollaria - 240 dollaria)

- = 60 dollaria yksikköä kohti

Kannattavuusraja = (kiinteä hinta / osuus yksikköä kohti)

- = (60000 dollaria / 60 dollaria)

- = 10000 yksikköä

Siksi ABC: llä on rajoitettu tarve myydä 10000 yksikköä sähkötuulettimia tasaantumaan nykyiseen kustannusrakenteeseen.

Edut

- CVP-analyysi antaa selkeän ja yksinkertaisen käsityksen myynnin tasosta, jota tarvitaan yrityksen kannattavuuteen (Ei voittoa, ei tappiota), tavoitellun voiton saavuttamiseen vaadittavasta myynnin tasosta.

- CVP-analyysi auttaa johtoa ymmärtämään eri kustannukset tuotannon / myynnin eri tasoilla. CVP-analyysi auttaa päättäjiä ennustamaan kustannuksia ja voittoja volyymin muutoksen vuoksi.

- CVP-analyysi auttaa yrityksiä analysoimaan taantuman aikana yrityksen lopettamisen tai tappiollisen toiminnan jatkamisen vertailevat vaikutukset. koska se selvästi erottaa suorat ja epäsuorat kustannukset.

- Kiinteiden ja muuttuvien kustannusten muutosten vaikutukset auttavat hallitsemaan optimaalisen tuotannon tason

Kustannus- volyymianalyysin (CVP) rajoitukset

- CVP-analyysissä oletetaan, että kiinteät kustannukset ovat vakioita, mikä ei ole aina tapana; tietyn tason ulkopuolella myös kiinteät kustannukset muuttuvat.

- Muuttuvien kustannusten oletetaan vaihtelevan suhteellisesti, mitä ei tapahdu todellisuudessa.

- Kustannusvoitto-analyysissä oletetaan, että kustannukset ovat joko kiinteitä tai muuttuvia; tosiasiassa jotkut kustannukset ovat puolikiinteitä. Esimerkiksi puhelukulut sisältävät kiinteän kuukausimaksun ja muuttuvan hinnan soitettujen puheluiden määrän perusteella.

Lopulliset ajatukset

Yksikään yritys ei voi päättää tarkasti odotettua myyntimäärää. Tällaiset päätökset perustuvat yleensä aikaisempiin arvioihin ja markkinatutkimuksiin, jotka koskevat yrityksen tarjoamien tuotteiden kysyntää. CVP-analyysi auttaa yritystä määrittämään, kuinka paljon he tarvitsevat myydä, jotta tulos olisi tasainen eli ei voittoa eikä tappiota. CVP-analyysi korostaa myynnin määrää, koska lyhyellä aikavälillä suurin osa arvioista, kuten myyntihinta; materiaalikustannukset, Palkat voidaan arvioida hyvällä tarkkuudella ja se on erittäin tärkeä johdon kirjanpitoväline.