Kirjanpito (määritelmä, menetelmä) Vaiheittainen kirjanpitoesimerkki

Mikä on kirjanpito?

Kirjanpito on kirjanpidon ensisijainen vaihe, joka kertoo meille, kuinka pitää kirjaa rahataloudellisista liiketoimista tavoitteena pitää pysyvä kirjaa kaikista tapahtumista, tietää oikea kuva varoista-veloista, voitoista ja tappioista jne., Pitää kulujen hallinta menojen minimoimiseksi ja tärkeän tiedon saamiseksi oikeudellisiin ja verotarkoituksiin

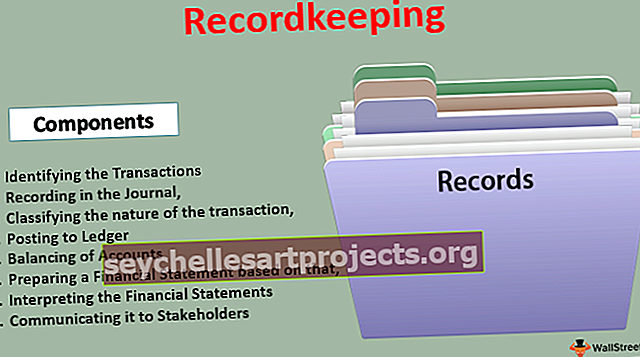

Vaiheet kirjanpitomenetelmään

- Tapahtumien tunnistaminen

- Tallennus päiväkirjaan

- Luokitellaan liiketoimen luonne

- Kirjoittaminen pääkirjaan

- Tilien tasapainottaminen

- Tilinpäätöksen laatiminen

- Tilinpäätöksen tulkinta

- Tiedottaminen siitä sidosryhmille

Esimerkkejä kirjanpidosta

Esimerkki 1

ABC limited on yksityisyritysyritys, joka harjoittaa pieniä kauppoja Atlantan markkinoilla. Hän käy kauppaa vaatteilla, ja päävirta ja ulosvirtaus ovat seuraavat:

- Sisäänvirtaukset: Myynti tapahtuu asiakkaalta

- Ulosvirtaukset: Materiaalihankinta myyjiltä ja niihin liittyvien kulujen maksaminen

Kirjanpitoa varten ABC limitedin on ylläpidettävä päivittäisiä kassakirjoja pienten käteis- ja pankkitaseiden ylläpitämiseksi. Heidän on vuoden lopussa laadittava tuloslaskelma ja tase, jotta voidaan varmistaa vuoden kannattavuus. Se on yksi yksinkertaisimmista tavoista ylläpitää liiketoimia.

Esimerkki 2

- Amazon.com on monikansallinen yhtiö, joka toimii kaikkialla maailmassa ja tarjoaa työtä miljoonille ihmisille. Joka päivä suoritetaan miljoonia tapahtumia. Yhtiön edun ylläpitämiseksi, sääntöjen asianmukaisen noudattamisen varmistamiseksi ja sidosryhmien luottamuksen ylläpitämiseksi on suoritettava jatkuva kirjanpito.

- Erilliset tiimit on sijoitettava sen varmistamiseksi, että jokainen yrityksen suorittama rahansiirto kirjataan kirjoihin poikkeamatta. Tällaisen kirjanpidon on myös varmistettava, että liiketoimet kirjataan paikallisesti sovellettavien yleisesti hyväksyttyjen kirjanpitoperiaatteiden ja sovellettavien muiden lakien mukaisesti.

Tämä on yksi monimutkaisimmista esimerkeistä yrityksen kirjanpidon ylläpitämiseksi.

Molemmilla esimerkeillä on omat etunsa ja haittansa, mutta ne ovat hyvät tavallaan.

Kirjanpidon edut

- Pysyvä ja luotettava tietue - Se auttaa ylläpitämään kaikkien tapahtumien pysyvää rekisteriä, mikä auttaa varmistamaan tietojen luotettavuuden.

- Tilien aritmeettinen tarkkuus - Tapahtumien jatkuva kirjaaminen auttaa mahdollisten aritmeettisten epätarkkuuksien tunnistamisessa. Esim. Ylimaksu toimittajille tai kahden tapahtuman maksu.

- Liiketoiminnan nettotulos - Se antaa tiettynä aikana ansaitun voiton käynnissä olevan liiketoiminnan perusteella.

- Taloudellisen aseman selvittäminen - Se auttaa tunnistamaan yrityksen taloudellisen tilanteen.

- Maksujen laskeminen - Kaikki tietyllä hetkellä maksamatta olevat velat ja maksut voidaan laskea asianmukaisesti laaditun tilinpäätöksen perusteella.

- Ohjaus varoista ja lainat - Parempi valvoa varojen ja lainojen voidaan toteuttaa; tämä auttaa hallitsemaan varoja ja erilaisia liiketoiminta-asemia.

- Dos and Don'ts -toimintojen tunnistaminen - Tilinpäätös auttaa löytämään asioita, jotka menivät huonosti ja jotka on korjattava tulevaisuudessa paremman toiminnan varmistamiseksi tulevaisuudessa.

- Verotus - Veroviranomaiset suosittelevat ja tarvitsevat sitä. Arviointien loppuunsaattamiseksi liikeyritysten on pidettävä asianmukaisesti kirjaa, mikä auttaa määrittämään heidän verovelvollisuutensa

- Johdon päätöksenteko - johto on suuressa määrin riippuvainen taloudellisista tiedoista liiketoiminnan suunnittelun toteuttamisessa. Lisäksi he tarvitsevat keskitason jatkuvaa raportointia rahoituksen edistymisestä. Organisaation ylläpitämä taloushallinto ohjaa kaikkia strategisia päätöksiä

- Lakivaatimukset - Lakien , paikallisten GAAP-standardien, IFRS-standardien jne. Vaatimuksia on valtava vaatimus ylläpitää asianmukaista kirjanpitoa liiketoiminnan avoimuuden varmistamiseksi.

Kirjanpidon haitat

- Toimisto - Suurille organisaatioille kirjanpito on erittäin työläs ja jatkuva työ. Heille tulee vaikeaksi säilyttää sama

- Manuaalinen ja yksitoikkoinen - se on erittäin manuaalinen työ. Sama työ on suoritettava niin monta kertaa kuin kauppa toteutetaan. Tämä tekee siitä erittäin yksitoikkoisen työn.

- Subjektiivisen on tarkistettava ennen analysointia - Erilaiset kirjanpidolliset näkökohdat, kuten poistot, osakkeiden arvostus jne., Edellyttävät oletuksia, jotka tekevät kirjanpidosta erittäin subjektiivisen. Tällaisten oletusten toimivuus on tarkistettava ennen tilinpäätöksen analysointia

Rajoitukset

- Vain rahataloustoimia voidaan kirjata - Liiketoiminnassa molemmat: rahalliset ja muut kuin rahalliset näkökohdat ovat välttämättömiä. Kirjanpidossa voidaan kuitenkin kattaa vain rahataloudelliset liiketoimet. Muita kuin rahallisia hyveitä, kuten koulutettua henkilöstöä, ei voida kirjata kirjanpitoon.

- Hintatason muutosten vaikutuksia ei oteta huomioon - Inflaatio on jatkuva vaatimus, joka on otettava huomioon varoja kirjataessa. inflaatiota ei kuitenkaan kirjanpidossa voida ottaa huomioon liiketoimia kirjataessa.

- Historiallinen kirjanpito - Kaikki varat kirjataan alkuperäisiin hankintamenoihin. Tämä ei auta tunnistamaan omaisuuden nykyarvoa markkinoilla.

Tärkeitä seikkoja

Muutokset kirjanpitomenetelmässä voidaan sallia vain, jos:

- Aine muodon suhteen on otettava huomioon

- Parempia julkistamisvaatimuksia varten

- Tarvitaan kirjanpitostandardien mukaisesti

Johtopäätös

Kirjanpito on taidetta tallentaa ja julkistaa rahoitustapahtumia. Se vaatii vähän asiantuntemusta ja taktiikkaa, jotka auttavat paitsi ylläpitämään organisaation imagoa myös auttavat saamaan rahoitusta ja tarjoamaan yritystarjouksia. Tapahtumien oikeellisuuden osoittamiseksi kirjanpito antaa suuren työn ja auttaa ylläpitämään kuvaa eettisenä liike-elämän organisaationa markkinoilla.