Yrityslainat (määritelmä, tyypit, luettelo) Hinta-tuotto-suhde-esimerkki

Mitä ovat yrityslainat?

Yritysjoukkolainat ovat kiinteätuottoisia arvopapereita, jotka yritykset ovat laskeneet liikkeeseen luvatuilla kiinteillä maksuilla määräajoin. Nämä kiinteät maksut jaetaan jälleen kahteen osaan, nimittäin kuponkiin ja nimelliseen tai nimellisarvoon. Kun organisaatio laskee liikkeeseen yrityslainan, organisaatio hyväksyy sijoittajilta kiinteän määrän liikkeeseenlaskuhintaan, joka voi olla markkinaehdoista riippuen enemmän tai vähemmän kuin nimellinen. Kun emissiohinnan määrittämä emissiomäärä on suurempi kuin kansallinen, joukkovelkakirjalainojen sanotaan käyvän kauppaa korkealla ja päinvastoin ilmiöitä pidetään diskonttauslainoina. Yrityslainat on lueteltu erityyppisiin riskialttiuden ja joukkolainan ehtojen perusteella.

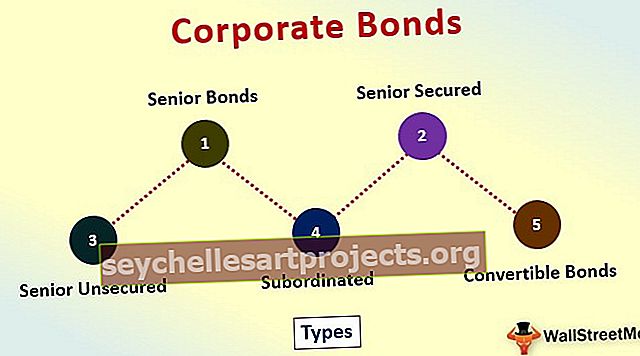

Luettelo yritystodistusten 5 parhaasta tyypistä

Alla on luettelo yleisimmistä yrityslainoista

# 1 - vanhemmat joukkovelkakirjat

Nämä joukkolainat takaavat sijoittajille alustavan saatavan yhtiön varoista, jos yritys lopettaa toimintansa. Toisin sanoen vanhempien joukkovelkakirjalainojen haltijat saavat maksuja jo ennen kuin osakkeenomistajille maksetaan.

# 2 - Senior Secured

Nämä vakuudelliset joukkolainat ovat liikkeeseen laskevan organisaation kiinteistöjen tai varojen takana, ja sijoittajilla on vaate ilmoitettuihin varoihin tai kiinteistöihin. Siksi he ovat edellä muita luotonantajia, jotka ovat palautusjonossa.

# 3 - Vanhempi turvaamaton

Tämäntyyppisiä yrityslainoja ei tueta millään takuulla, joten ne ovat riskialttiimpia kuin vanhemmat vakuudelliset, mutta ne ovat vähemmän riskialttiita kuin muut vakuudettomat joukkovelkakirjat, joita sijoittajat pitävät takaisin jonossa. He seisovat eteenpäin kuin vakuudettomat joukkovelkakirjojen haltijat takaisinmaksujärjestyksessä.

# 4 - Alistettu

Tämäntyyppiset huonommassa asemassa olevat joukkovelkakirjojen haltijat saavat maksut yritykseltään, kun edellä mainitut kolme joukkolainanhaltijaa maksetaan. He saavat kuitenkin edelleen maksut ennen muita velkojia ja osakkeenomistajia.

# 5 - Vaihdettavat joukkovelkakirjat

Nämä vaihtovelkakirjat voidaan muuntaa kiinteäksi määräksi yhtiön osakkeita kiinteään hintaan, kuten joukkovelkakirjalainaehtossa mainitaan. Näillä joukkovelkakirjoilla on kaksi ominaisuutta: kiinteät maksut jonkin aikaa ja pääoman arvon nousu osakkeiksi muunnettuina.

Yrityslainan hinta ja erääntymisaika (YTM)

Hinta ja sitä vastaava joukkovelkakirjan tuotto määritetään seuraavilla tekijöillä.

- Lainan kysyntä markkinoilla: Se on avoin korko, joka ilmaistaan tarjouksena ja kysyy markkinoilla noteerattuja hintoja.

- Luottoluokituslaitosten, kuten Moodys, Fitch ja S&P, joukkolainalle antamat luokitukset.

- Lainan ikä: Se tarkoittaa maturiteettiin jäljellä olevien vuosien lukumäärää. Yleinen hintatendentti on, että sen hinta nousee nimellisarvoon (nimellisarvoon) maturiteetin lähestyessä.

Vastaava joukkovelkakirjan tuotto noteerattuun hintaan on korko, jota käytetään alentamaan tulevat kassavirrat siten, että sen arvo on yhtä suuri kuin joukkovelkakirjan nykyinen hinta. Se lasketaan seuraavan kaavan avulla.

Joukkovelkakirjan hinta = kuponki1 / (1 + YTM) 1 + kuponki2 / (1 + YTM) 2 + …… kuponki n / (1 + YTM) n + nimellisarvo / (1 + YTM) nYTM: n ratkaiseminen yllä olevassa yhtälössä antaa sidoksen saannon maturiteettiin. YTM olettaa yhden koron, jota käytetään kaikkien kassavirtojen diskonttaamiseen siten, että kaikkien YTM: ssä diskontattujen kassavirtojen nykyarvo antaa joukkovelkakirjan nykyisen markkinahinnan.

Esimerkki

Laske 20 vuoden joukkolainan YTM, jonka arvo on 1000 dollaria arvoa kohden, 6%: n kuponkikorkolla, joka käy kauppaa 802,07 dollarin hintaan.

Ratkaisu:

Kuponki C = 0,06 * 1000 = 60

802,07 = ∑ t = 1 20 60 / (1 + YTM) t + 1000 / (1 + YTM) 20

YTM: n laskeminen kokeiluvirheen tai ratkaisijan avulla Excelissä antaa tuloksen

YTM = 8,199%

Yrityslainojen hinta-tuotto-suhde

Hinnoilla ja tuotoilla on käänteinen suhde toisiinsa siten, että hinnan noustessa tuotto pyrkii laskemaan ja päinvastoin.

Yllä olevan kaavion kaltevuus osoittaa sidoksen herkkyyden. Tätä kaltevuutta kutsutaan sidoksen todelliseksi kestoksi. Toisin sanoen efektiivinen duraatio mittaa joukkovelkakirjan hintaherkkyyttä tuoton muutokselle. Se määritellään joukkovelkakirjan hinnan keskimääräisenä muutoksena 1%: n tuoton muutoksesta.

Efektiivisen keston kaava on seuraava:

Tehokas kesto = (V - - V + ) / 2V 0 Ay- V - = joukkovelkakirjan arvo, kun tuotto laskee

- V + = Sidoksen arvo tuoton kasvaessa.

- V 0 = joukkovelkakirjan alkuperäinen arvo

- Δy = tuoton muutos.

Yrityslainojen ominaisuudet

Seuraavassa on yrityslainojen ominaisuuksia.

# 1 - Yrityslainojen leviäminen

Yrityslainat ovat yleensä riskialttiimpia kuin liittovaltion hallitusten tai paikallisten elinten, kuten kuntien, liikkeeseen laskemat valtion joukkovelkakirjat. Koska se on riskialttiinta, järkevän sijoittajan odottama tuotto on enemmän verrattuna valtion joukkovelkakirjoihin, jotka heijastuvat niiden korkeaan YTM: ään verrattuna valtion joukkovelkakirjat. Sijoittajan vaatimaa lisätuottoa valtion joukkolainoihin verrattuna kutsutaan spreadiksi.

# 2 - Upotetut vaihtoehdot yrityslainaan

Joidenkin yrityslainojen mukana tulee osto- ja myyntiominaisuuksia, jotka sisältyvät niihin, kuten yrityslainojen liikkeeseenlaskija on ilmoittanut.

Lunastettava joukkovelkakirjalaina lunastetaan ennen joukkovelkakirjan erääntymistä, kun joukkovelkakirjalainan hinta saavuttaa ostohinnan. Ostohinta on ilmoitettu hinta, jolla liikkeeseenlaskija voi maksaa takaisin joukkovelkakirjan takaisinmaksamalla nimellisarvon sijoittajalle ennen maturiteettia. Vaadittavan joukkovelkakirjalainan hinta on yleensä alhainen verrattuna vastaavaan ei-vaadittavaan joukkovelkakirjalainan hintaan, koska sijoittajalle on olemassa riski, että vaadittavan joukkovelkakirjalainan voidaan maksaa hyvissä ajoin ennen erääntymistä

Putkilaina on joukkolainasopimukseen upotettu vaihtoehto, joka suojaa sijoittajaa, kun joukkovelkakirjalainan hinta laskee liikkeeseenlaskuhinnan alapuolelle. Putkilainan ostaja on vakuutettu joukkovelkakirjan hinnanlaskulla koron noustessa ja siten hyödyksi joukkovelkakirjan haltijalle. Näin ollen laskettavan joukkolainan hinta on korkea verrattuna normaaliin suoraan joukkovelkakirjalainan hintaan. Siksi palautettava joukkovelkakirjalaina lunastetaan myyntihintaan, vaikka joukkolainan hinta laskee myyntihinnan alapuolelle ennen myyntipäivää.

Johtopäätös

Useimmat organisaatiot suosivat yritysten joukkovelkakirjoja pitkäaikaisiin lainoihin rahankeruun kannalta, koska ne tarjoavat hyödyllisiä ominaisuuksia sekä sijoittajille että lainanottajille samalla, kun niillä käydään aktiivista kauppaa myös jälkimarkkinoilla. Siksi ne muodostavat vahvan osan yrityksen pääomarakenteesta.