Sulautetut johdannaiset Esimerkkejä | Kirjanpito | IFRS

Mitä ovat sulautetut johdannaiset?

Jos johdannaissopimus on piilotettu johdannaissopimukseen (joko velka- tai oman pääoman komponenttiin), joka ei läpäise sulautettuina johdannaisina tunnettua tuloslaskelmaa ja siten sulautetussa johdannaissopimuksessa, osa kassavirrasta riippuu kohde-etuus, jonka toinen osa kassavirrasta on kiinteä.

Esimerkki

Oppikaamme upotetut johdannaiset esimerkillä:

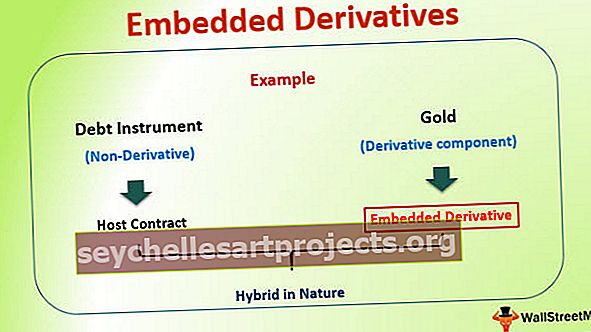

Oletetaan, että markkinoilla on yritys, XYZ Ltd., joka laskee liikkeeseen joukkovelkakirjoja. Lainan kuponkikorkojen ja pääkomponenttien maksaminen on kuitenkin indeksoitu kullan hintaan. Tällaisessa tilanteessa kuponin maksu nousee tai vähenee suorassa korrelaatiossa kullan hinnan kanssa markkinoilla. Tässä esimerkissä XYZ: n liikkeeseen laskema joukkovelkakirjalaina

Tässä esimerkissä XYZ Ltd.: n liikkeeseen laskema joukkovelkakirjalaina on velkainstrumentti (ei-johdannainen), kun taas maksut on liitetty toiseen instrumenttiin, joka tässä tapauksessa on kulta (johdannaiskomponentti). Tämä johdannaiskomponentti tunnetaan upotettuna johdannaisena.

Ei-johdannaiskomponenttia kutsutaan tässä myös isäntäsopimukseksi, ja yhdistetty sopimus on luonteeltaan hybridi.

Sulautettujen johdannaisten käyttö

Sulautettuja johdannaisia käytetään monenlaisissa sopimuksissa. Upotetun johdannaisen yleisintä käyttöä on havaittu vuokrasopimuksissa ja vakuutussopimuksissa. On myös nähty, että etuoikeutetut osakkeet ja vaihtovelkakirjat isännöivät myös upotettuja johdannaisia.

Käyttö riskienhallinnassa

Sulautettuja johdannaisia on käytetty minkä tahansa organisaation riskinhallintakäytännöissä. Monet organisaatiot nykyisessä työympäristössä maksavat tuotantokustannuksia yhdessä valuutassa, kun taas ansaitsevat tuloja toisessa valuutassa. Tällaisessa tilanteessa organisaatiot ovat alttiita valuuttakurssivaihteluille. Suojautuakseen tällaiselta valuuttariskiltä he suojaavat saman käyttämällä erilaisia johdannaissopimuksia, kuten koronvaihtosopimuksia, ottamalla futuurit ja optiot. Sama riski voidaan kuitenkin sisällyttää myyntisopimuksiin asiakkaan kanssa käytyjen keskustelujen jälkeen. Tällaisen järjestelyn mukaan tuotot voidaan suoraan yhdistää yrityksen tuotantokustannuksiin. Tämä on klassinen esimerkki riskienhallinnasta sulautettujen johdannaisten avulla.Tämä tekee koko sopimuksesta vähemmän riskialtista yritykselle ja auttaa myös ottamaan asiakaskunnan luottamukseen.

Monien vuosien ajan on nähty, että korkojohdannaiset (eräänlainen upotettu johdannaisinstrumentti) ovat hyvä tapa hallita korkoriskiä. Viime aikoina suuntaus on vähentynyt avaruudessa olevien monimutkaisten ja monimutkaisten kirjanpitotoimenpiteiden vuoksi. Pankit käyttävät nyt vaihtuvakorkoisia rahoitusrakenteita, joihin on sisällytetty johdannaisia. Esimerkkejä johdannaisista ovat korkokatot, lattiat ja / tai käytävät. Tällä hetkellä tällaiset instrumentit on vapautettu FASB 133 -ohjeista, koska ne liittyvät läheisesti lainasta maksettuihin korkoihin (tämä käsite selitetään yksityiskohtaisesti seuraavissa osissa)

Strukturoitujen rahoitustuotteiden luominen

Sulautettujen johdannaismenetelmien avulla finanssimaailma voi luoda strukturoituja monimutkaisia rahoitustuotteita. Useimmissa näistä tapauksista yhden instrumentin riskikomponentti siirretään toisen tuottokomponenttiin. Globaalit rahoitusmarkkinat ovat tuoneet markkinoille monia tällaisia tuotteita viimeisten 20-30 vuoden aikana, ja tämä on tärkein syy, miksi näiden tuotteiden ymmärtäminen on erittäin tärkeää.

Upotettujen johdannaisten kirjanpito

Vaatimuksen laskea tietyt upotetut johdannaiset erikseen oli alun perin tarkoitus toimia väärinkäytösten vastaisena säännönä. Nämä standardit luoneet ihmiset pelkäsivät, että yhteisöt saattavat yrittää "upottaa" johdannaisia sopimuksiin, joihin johdannaiset ja suojaustoimintaa koskevat ohjeet eivät vaikuta, jotta vältettäisiin vaatimus kirjata johdannaisten taloustiedot tulokseen. Kirjanpitomenetelmien johdonmukaisuuden takaamiseksi on pyritty suuntaan, jonka vuoksi upotetut johdannaiset käsitellään samalla tavalla kuin johdannaisinstrumentit. Tällaisessa skenaariossa isäntäsopimukseen upotettu johdannainen on erotettava ja tätä erotusprosessia kutsutaan haaroittumiseksi. Ymmärretään tämä esimerkillä.

Sulautettujen johdannaisten kirjanpito - hajaantuminen

Vaihtovelkakirjalainan sijoittajan on erotettava optio-osa ensin haaroitusprosessilla. Optio-osa, joka on upotettu johdannainen, on sitten käsiteltävä kuten mikä tahansa muu johdannainen. Tämä tehdään käyvän arvon tasolla. Isäntäsopimuslaskenta tapahtuu kuitenkin GAAP-standardin mukaisesti, ottaen huomioon, että siihen ei ole liitetty johdannaista. Molempia instrumentteja käsitellään erikseen ja käsitellään edellä mainitulla tavalla.

On kuitenkin erittäin tärkeää ymmärtää, että kaikkia upotettuja johdannaisia ei tarvitse hajauttaa ja käsitellä erikseen. Kiinteäkorkoisen joukkovelkakirjalainan osto-optio on johdannainen, joka ei vaadi hajautusta ja erillistä kirjanpitoa.

Kriteerit tai tilanne, joka määrittelee haarautumisen?

- On tiettyjä tapoja, joilla upotettua johdannaista on käsiteltävä kirjanpitotarkoituksia varten.

- Kansainvälisten tilinpäätösstandardien (IFRS) mukaisesti upotettu johdannainen on erotettava pääsopimuksesta ja se on käsiteltävä erikseen.

- Tämä kirjanpidon edellytys on säilytettävä, ellei sekä pääsopimuksen että sulautettujen johdannaisten taloudelliset ja riskitekijät ole läheisessä yhteydessä toisiinsa.

Esimerkkejä sulautettujen johdannaisten kirjanpidosta

Esimerkki 1 :

Oletetaan, että XYZ Ltd laskee liikkeeseen joukkovelkakirjoja markkinoilla, joilla kuponin ja pääoman maksu on indeksoitu kullan hintaan. Tässä tapauksessa voimme nähdä, että isäntäsopimuksella ei ole sulautettuihin johdannaisiin liittyviä taloudellisia ja riskejä (mikä tässä tapauksessa on kullan hinta). Siksi upotettu johdannainen on tässä tapauksessa erotettava isäntäsopimuksesta ja se on käsiteltävä erikseen.

Esimerkki 2 :

Oletetaan, että sama yritys XYZ Ltd laskee liikkeeseen joukkovelkakirjoja markkinoilla, joilla kuponin ja pääoman maksu indeksoidaan yrityksen osakekurssin kanssa. Tässä tapauksessa voimme nähdä, että isäntäsopimuksella on sulautettuihin johdannaisiin liittyviä taloudellisia ja riskitekijöitä (mikä tässä tapauksessa on yrityksen osakekurssi). Siksi tässä tapauksessa upotettua johdannaista ei tarvitse erottaa isäntäsopimuksesta ja se voidaan laskea yhdessä. Tämä johtuu siitä, että molemmilla on samat taloudelliset ja riskitekijät.

Esimerkki 3

Oppikaa yllä selitetty käsite numeerisesti toisen esimerkin avulla. Sanotaan, että ABC Corporation ostaa 10 000 000 dollarin XYZ-yhtiön vaihtovelkakirjalainan, jonka maturiteetti on 10 vuotta. Tämä vaihtovelkakirjalaina maksaa 2%: n koron, ja muuntotietojen mukaan joukkovelkakirja voidaan muuntaa 1 000 000 XYZ Companyn kantaosakkeeksi, jonka osakkeet ovat julkisen kaupankäynnin kohteena. Kirjanpitostandardien mukaan yrityksen on määritettävä muunnosvaihtoehdon arvo, joka on upotettu velkainstrumenttiin, ja sitten on tarpeen tehdä erillinen kirjanpito johdannaisena. Käyvän arvon arviointi tehtiin johdannaisena, mikä osoitti, että joukkovelkakirjan käypä arvo oli 500 000 dollaria. Tähän päästään käyttämällä jonkinlaista optiohinnoittelumallia.

ABC Corporation läpäisi seuraavan päiväkirjamerkinnän oikeaa kirjanpitoa varten:

Joukkovelkakirjalaina 10 000 000 dollaria

Muuntamisvaihtoehto (käypään arvoon) 500 000 dollaria

Käteinen 10000000 dollaria

Alennus 500 000 dollarin joukkolainasta

Entä upotetut johdannaiset, joita ei voida tunnistaa tai mitata?

FASB on tunnustanut, että on monia olosuhteita, joissa upotettuja johdannaisia ei voida luotettavasti tunnistaa tai mitata erillään isäntäsopimuksen kanssa. Tällaisessa tilanteessa kirjanpitostandardi 815 edellyttää, että koko sopimus kirjataan käypään arvoon ja käyvän arvon muutokset kirjataan juokseviin tuloksiin. Tämä sisältää sekä isäntäsopimuksen että upotetun johdannaisen osan sopimukseen.

Tosielämän esimerkkejä

Tarkastellaan nyt joitain tilanteita, joissa kirjanpitomaailma vaatii, millainen kirjanpitokäsittely on tehtävä upotetulle johdannaiselle. Tämän taulukon alla tehdyt päätökset perustuvat kirjanpitostandardin 815 ymmärtämiseen. Lukijoita kehotetaan tutkimaan standardia yksityiskohtaisesti, jos he haluavat ymmärtää täysin sulautettuihin johdannaisiin liittyvien kirjanpitostandardien vaikutukset.

| Hybridi-instrumentti, joka sisältää upotetun johdannaisen | Upotetun johdannaisen tunnistaminen | Onko upotettu johdannainen selvästi ja läheisesti yhteydessä isäntään? | Hajautettu ja erillinen kirjanpito vaaditaan upotetulle johdannaiselle? |

| Vaihtuvakorkoiset joukkolainat, joiden korko on sidottu korkoindeksiin, kuten LIBOR, prime-korko, repokorko | Tässä tilanteessa ei ole upotettua johdannaista | N / A | N / A |

| Kiinteäkorkoinen kiinteäkorkoinen joukkovelkakirjalaina | Tässä tilanteessa ei ole upotettua johdannaista | N / A | N / A |

| Vaadittava velkainstrumentti: Tämän tyyppisessä velkainstrumentissa liikkeeseenlaskijalla on mahdollisuus maksaa ennakkomaksu. | Osto-optio liikkeeseenlaskijalle ennakkomaksamaan velkainstrumentin | Kyllä: Korko- ja ostovaihtoehdot liittyvät läheisesti toisiinsa. | Ei |

| Vaihdettava velkasijoitus: Sijoittajalla on mahdollisuus muuntaa velkainstrumentti liikkeeseenlaskijan omaksi pääomaksi vahvistetulla muuntokurssilla | Osto-optio liikkeeseenlaskijan osakkeista | Ei, osakeperusteinen kohde-etuus ei ole läheisessä yhteydessä velkainstrumentteihin. Voi kuitenkin olla poikkeus, kun yhteisön osakkeet eivät käy kauppaa markkinoilla, joten käteisvaroja ei voida suorittaa. | Joo. Upotettu johdannainen kirjataan käypään arvoon ja muutokset kirjataan tulokseen. |

| Indeksoitu oman pääoman ehtoinen huomautus: Tällaisessa instrumentissa velkainstrumentin tuotto tai pääoma ja korko on sidottu osakeindeksiin. | Termiinisopimus, jonka optio on sidottu määritettyyn osakeindeksiin. | Ei, termiini- tai optiosopimus ja velkainstrumentti eivät ole läheisessä yhteydessä toisiinsa. | Joo. Upotettu johdannainen kirjataan käypään arvoon ja muutokset kirjataan tulokseen. |

| Luottoherkkä joukkovelkakirjalaina: joukkovelkakirjalaina, jonka kuponkikorko palautuu liikkeeseenlaskijan luottoluokituksen muutosten perusteella | Ehdollinen vaihto-optiosopimus, joka antaa sijoittajalle korkeamman koron, jos liikkeeseenlaskijan luottoluokitus heikkenee. | Kyllä, velallisen luottokelpoisuus liittyy selvästi ja läheisesti velkainstrumenttiin. | Ei |

Kaikki edellä mainitut taulukon tilanteet ovat tosielämän rahoitusvälineitä.

Johtopäätös

On erittäin tärkeää ymmärtää, että upotetun johdannaistuotteen ymmärtäminen on yksi askel, mutta kirjanpito sen kirjoissasi on toinen monimutkainen vaihe. Paikka on kehittynyt johdonmukaisesti, kun rahoitusmaailma tulee jatkuvasti esiin rahoitustuotteilla, jotka ovat jonkin verran sääntelyn mukaisia. Sijoittajien tulisi ymmärtää upotettujen johdannaisten taloudelliset vaikutukset ja tarkastella selvästi kohde-etuutena olevia tekijöitä ja siihen vaikuttavia tekijöitä. Jos sijoittaja arvioi pankkitaseita, olisi mielenkiintoista nähdä, kuinka he hallitsevat korkoriskiä ja minkälaisia sulautettuja johdannaiskauppoja he ovat tekemisissä.