Nettokäyttöomaisuus (kaava, esimerkkejä) Kuinka laskea?

Mikä on käyttöomaisuuden nettovarallisuus?

Nettokäyttöomaisuus on omaisuuden käyttöomaisuuden jäännösarvo, ja se lasketaan käyttämällä kaikkien käyttöomaisuushyödykkeiden ostohetkellä maksettua kokonaishintaa vähennettynä jo hankittujen poistojen kokonaismäärällä.

- Jos omaisuuserän kertyneet poistot ovat valtavat, se tarkoittaa, että omaisuuden ikä on korkea eikä yhtiö ole vaihtanut varojaan pitkään aikaan. Tämä mittari on hyödyllisempi sijoittajille, koska se antaa heille ajatuksen, että tuolloin tulevassa yrityksessä on tarkoitus sijoittaa valtavasti varojen ostoon.

- Lisäksi se auttaa sijoittajia tietämään, kuinka tehokkaasti yrityksen johto käyttää omaisuuttaan. Tämä tieto on hyödyllisempi sulautumisten ja yritysostojen yhteydessä. Syynä on se, että jos yritys analysoi erilaisia mahdollisia hankintaehdokkaita, heidän on tällöin analysoitava varojen arvo siten, että vain he voivat antaa heille arvon.

- Jos käyttöomaisuuden nettomäärä on pieni verrattuna käyttöomaisuuden kokonaisarvoon, se osoittaa, että tulevaisuudessa tarvitaan valtava määrä omaisuuden korvaamiseen, ja hankkiva yritys voi arvostaa omaisuuden ottaen huomioon tämän.

Netto käyttöomaisuuskaava

Kun kaikki arvonalentumiset ja kertyneet poistot vähennetään käyttöomaisuuden hankintahinnasta ja parannuskustannuksista, saamamme summa on käyttöomaisuuden nettomäärä. Yhtälömuodossa:

Netto käyttöomaisuuskaava = Brutto käyttöomaisuus - kertyneet poistot

Se on yhtälön perusmuoto. Käyttöomaisuus sisältää aineelliset hyödykkeet, lähinnä kalustoyksiköt, rakennukset, kalusto, huonekalut jne. Kertyneet poistot ovat poistokulujen kokonaismäärä, joka on kirjattu tuloslaskelmaan käyttöomaisuuden ostopäivästä.

Monet analyytikot ajattelevat, että kaava on otettava askel eteenpäin. Kertyneiden poistojen lisäksi ne poistavat käyttöomaisuusvelat myös käyttöomaisuudesta ja parannuskustannuksista.

Yllä oleva lause voidaan esittää nettovarallisuuskaavassa, joka on seuraava:

Netto käyttöomaisuuskaava = (käyttöomaisuuden kokonaishinta + pääoman parannukset) - (kertyneet poistot + käyttöomaisuuden velat)

Käyttöomaisuuteen liittyvät velat poistetaan, jotta tiedetään yrityksen omistamat todelliset nettovarat.

Velat ovat taloudellisia velvoitteita ja yhdistettyjä velkoja, jotka yhtiö on velvollinen maksamaan ulkopuolisille.

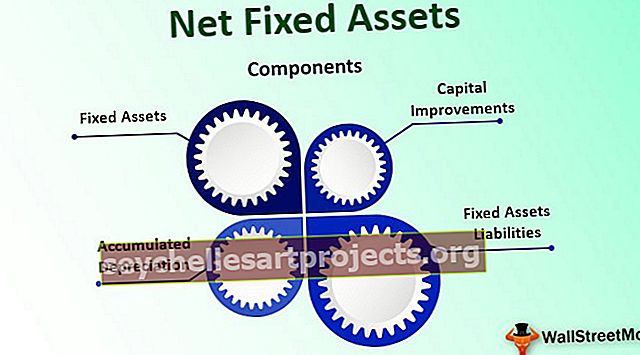

Nettokäyttöomaisuuden komponentit

# 1 - Käyttöomaisuus

Käyttöomaisuus on omaisuus, jonka yritys ostaa pitkäaikaiseen käyttöön, eikä sitä ole tarkoitettu myytäväksi, toisin kuin varastossa. Näitä varoja ei muuteta helposti rahaksi, ja niitä käytetään tulojen tuottamiseen. Käyttöomaisuus on kahta tyyppiä

- Aineelliset hyödykkeet (joita voidaan koskettaa), kuten rakennus, koneet ja koneet, laitteet, huonekalut jne.

- Aineettomat hyödykkeet (joihin ei voida koskea), kuten liikearvo, patentti, tavaramerkki jne.

# 2 - Kertyneet poistot

Omaisuuserästä kertyneet poistot sen käytön alkamispäivästä nykyiseen käyttöpäivään ovat kertyneet poistot. Joka vuosi omaisuuserästä kirjataan poistot, jotka lisätään sitten kertyneisiin poistotileihin. Esimerkiksi 1. huhtikuuta 2016 ostettiin huonekaluja 100 000 dollarin arvosta. Laitosten ja koneiden käyttöikä on 15 vuotta ja niiden jäännösarvo on 10% hyödykkeen kustannuksista. Joten tilikauden 2016-17 poistot ovat (100 000 dollaria - 10% 100 000 dollarista) / 15 = 6000 dollaria.

Vastaavasti tilikausien 2017-18 ja 2018-19 osalta poistot ovat 6000 dollaria vuodessa. Siksi kertyneet poistot 31.3.2019 ovat:

6 000 dollaria + 6 000 dollaria + 6 000 dollaria = 18 000 dollaria eli kumulatiivinen poisto sen käyttöönottopäivästä tähän päivään asti.

# 3 - Pääoman parannukset

Parannukset ovat käyttöomaisuuden pääomanlisäyksiä, jotka tehdään omaisuuden tehokkuuden ja kapasiteetin lisäämiseksi ja toiminnan tehokkuuden lisäämiseksi. Poistot kirjataan pääoman parannuksista sen taloudellisen vaikutusajan kuluessa.

# 4 - Käyttöomaisuusvelat

Käyttöomaisuuteen liittyvät velat ovat käyttöomaisuusvelkoja, jotka sisältävät kaikki käyttöomaisuuden ostamisesta tai parantamisesta johtuvat velat, ja yhtiön on maksettava sama ulkopuolisille.

Esimerkki kiinteän omaisuuden nettokaavasta

Otetaan esimerkki yrityksestä Shanghai automobiles, joka haluaa laajentaa toimintaansa. Tätä varten yhtiö suunnittelee ostavansa toisen yrityksen nimeltä Apex auto, joka toimii toisella alueella.

Joten Shanghain autot haluavat päättää, pitäisikö heidän ostaa huippuauto vai ei. Joten Shanghain autot haluavat varmistaa, että kärjessä olevan auton varat ovat hyvässä kunnossa. Jos omaisuus osoittautui hyvässä kunnossa, shanghai-autojen ei tarvitse ostaa uusia varoja liiketoiminnan edistämiseksi.

Apex-autojen tase sisälsi seuraavat luvut taseessa:

- Koko käyttöomaisuuden summa: 3 000 000 dollaria

- Kertyneet poistot: 700 000 dollaria

- Pääoman parannukset: 600 000 dollaria

- Käyttöomaisuuden velat yhteensä: 380 000 dollaria

Siksi Apex ltd: n nettokäyttöomaisuus on:

Nettokäyttöomaisuus = (3 000 000 dollaria + 600 000 dollaria) - (700 000 dollaria + 380 000 dollaria) = 2 520 000 dollaria

Nyt analyysia varten meidän on laskettava suhde, joka on seuraava:

Netto käyttöomaisuussuhde = Netto käyttöomaisuus / (käyttöomaisuus + pääoman parannukset)

= 2 520 000 dollaria / 3 600 000 dollaria =, 70

Tämä suhdeanalyysi osoittaa, että kärjessä olevan auton omaisuus on poistettu 30 prosentin kokonaiskustannuksista ja käyttöomaisuuden parannuksista. Se osoittaa, että varat eivät ole niin vanhoja ja että niitä voidaan käyttää pitkään tulevaisuudessa.

Edut

- Minkä tahansa yrityksen käyttöomaisuuden nettotiedot auttavat yrityksen sidosryhmiä tuntemaan taloudellisen raportoinnin, taloudellisen analyysin ja liiketoiminnan arvonmäärityksen. Se auttaa määrittämään yrityksen taloudellisen terveyden

- Analyytikoiden on hyödyllistä tietää, kuinka luvut määritetään käyttämällä mittaria, jonka avulla he voivat tietää, mitä menetelmää yritys käytti, koska omaisuuden kirjaamiseen, omaisuuden poistamiseen ja varojen hävittämiseen on useita hyväksyttyjä menetelmiä

- Käyttöomaisuuden analyysi on erittäin tärkeää pääomavaltaisilla teollisuudenaloilla, koska nämä teollisuudenalat vaativat suuria investointeja laitoksiin. Kun käyttöomaisuuden ostamisen vuoksi on negatiivisia nettokassavirtoja, se osoittaa, että yritys on kasvavassa tilassa.

Haitat / rajoitukset

- Nettokäyttöomaisuuden käyttö on merkityksetöntä, jos poistot ovat nopeutettuja. Esimerkiksi yritys ostaa laitteita, ja samana vuonna se vaatii koko oston kokonaispoistoja minkä tahansa jakson mukaisesti, mikä sallii täydelliset poistot samana vuonna. Joten siinä tapauksessa uudella laitteella on nolla kirjanpitoarvo, mikä voi johtaa väärään tulkintaan.

- Jos omaisuuserä on jo poistettu kokonaan, se ei tarkoita sitä, että omaisuus on välttämättä arvoton. Siellä on monia omaisuuksia, joiden käyttöikä on lyhyempi, mutta ne osoittautuvat hyödyllisiksi jopa 3-5 kertaa odotetun käyttöiän aikana.

- Ennen johtopäätösten tekemistä on tarkasteltava vero- ja kirjanpitoarvojen eroja, koska nopeutetut poistoaikataulut ovat useimmiten hyväksyttäviä verotustarkoituksiin. GAAP ei kuitenkaan salli samaa.

Johtopäätös

Monilla yrittäjillä ei ole selkeää käsitystä yrityksen hallussa olevan omaisuuden arvosta, mikä voi myöhemmin osoittautua kalliiksi, koska on aina hyvä tietää yrityksen arvo, jotta tulevaisuuden päätökset voidaan tehdä vastaavasti. Tässä yhteydessä nettovarallisuudesta tulee erittäin tärkeä.